MACF/CBAM

Importer de l’acier, de l’aluminium, du ciment, des engrais, de l'électricité ou de l’hydrogène hors Union européenne n’est plus un simple sujet douanier.

Avec le CBAM OU MACF ( Mécanisme d’Ajustement Carbone aux Frontières), chaque tonne importée engage désormais votre responsabilité réglementaire, financière et stratégique. Il est donc nécessaire de préparer, collecter des données, identifier des processus spécifiques pour ensuite calculer et comparer. Ceci afin d'optimiser votre déclaration.

Pour faire le point, Il s'agit donc de suivre ce processus étape par étape :

Etape 1 : définir si je suis assujetti au MACF

Il faut tout d'abord faire le point si vos importations sont concernées.

Vous êtes concerné SI:

A/Le Code CN de vos importations est affiché dans liste européenne:

Cette liste est fournie par l’Union européenne et peut être mise à jour.

EACC accompagne les entreprises dans l’interprétation réglementaire et la qualification CBAM des marchandises.

ET SI:

B/Le montant importé est supérieur à 150€ ou le poids des matières importées est supérieur à 50 tonnes (hors électricité et hydrogène).

Soumis? Je suis donc considéré importateur MACF

Voici donc mes nouvelles obligations décrites dans le GUIDE PRATIQUE SIMPLIFIE DU MINISTERE

Etape 2: Ouverture de mon compte Déclarant MACF

Au plus tard le 31 mars 2026

Plus de 50 tonnes d'import de marchandise prévu par an?

Dans ce cas, et comme évoqué dans le courrier du gouvernement que vous avez certainement reçu , vous devez ouvrir votre compte déclarant MACF CBAM.

Pour ce faire :

-Tout d'abord il est nécessaire de se rendre sur le Portail douane.gouv.fr et faire votre demande d'habilitation au registre MACF CBAM via votre compte ProDouane.

-Ensuite une fois le statut de DECLARANT MACF AUTORISE, vous pourrez alors ainsi accéder au portail du REGISTRE MACF, nommé UUM&DS, qui un portail de la Commission Européenne.

Etape 3 : Préparation de la déclaration annuelle des émissions carbone 2026 et paiement de la taxe

Au plus tard le 30 septembre 2027

Durant 2026, il faut pouvoir préparer sa déclaration annuelle au fur et à mesure des importations.

La Commission européenne prévoit la mise à disposition des certificats CBAM à partir de 2027. Ces certificats seront ensuite à restituer sur le portail du Registre MACF UUM&DS, lors de la déclaration annuelle des émissions carbones générées par vos marchandises importées sur l'année 2026.

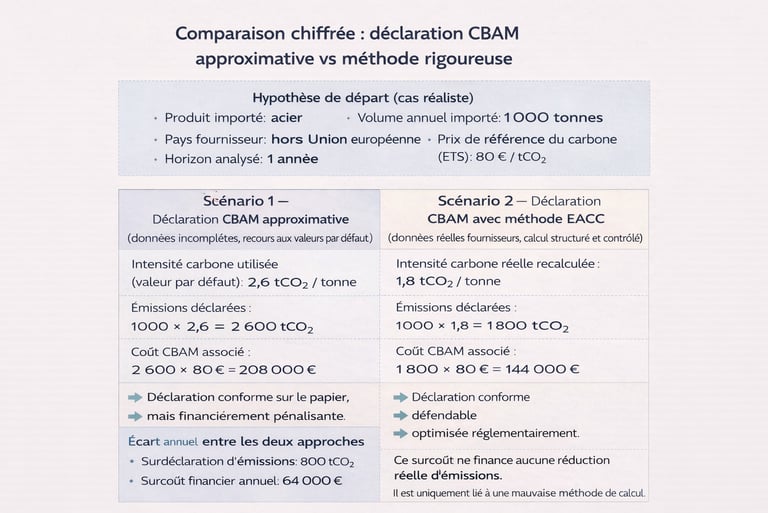

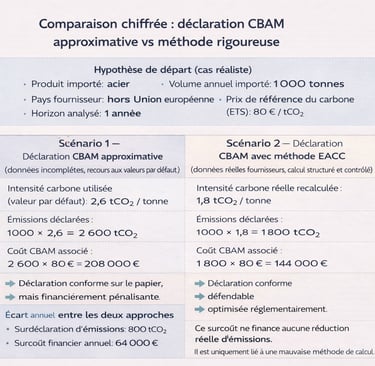

EACC est donc là pour vous aider à la préparation de cette déclaration annuelle, car le calcul simplifié de vos émissions (en utilisant par les valeurs par défaut) vous sera préjudiciable. Il y a donc un grand travail de préparation pour minimiser au maximum ce coût que vous sera imposé par le MACF en septembre 2027.

Des documentations publiques sont disponibles afin de permettre à vous importateur et vos fournisseurs de faire correctement les déclarations CBAM.

Nous trouvons ici les liens français vous informant vos obligations et vos méthodes de calculs suivant votre secteur:

L'union Européenne et votre pays vous informe

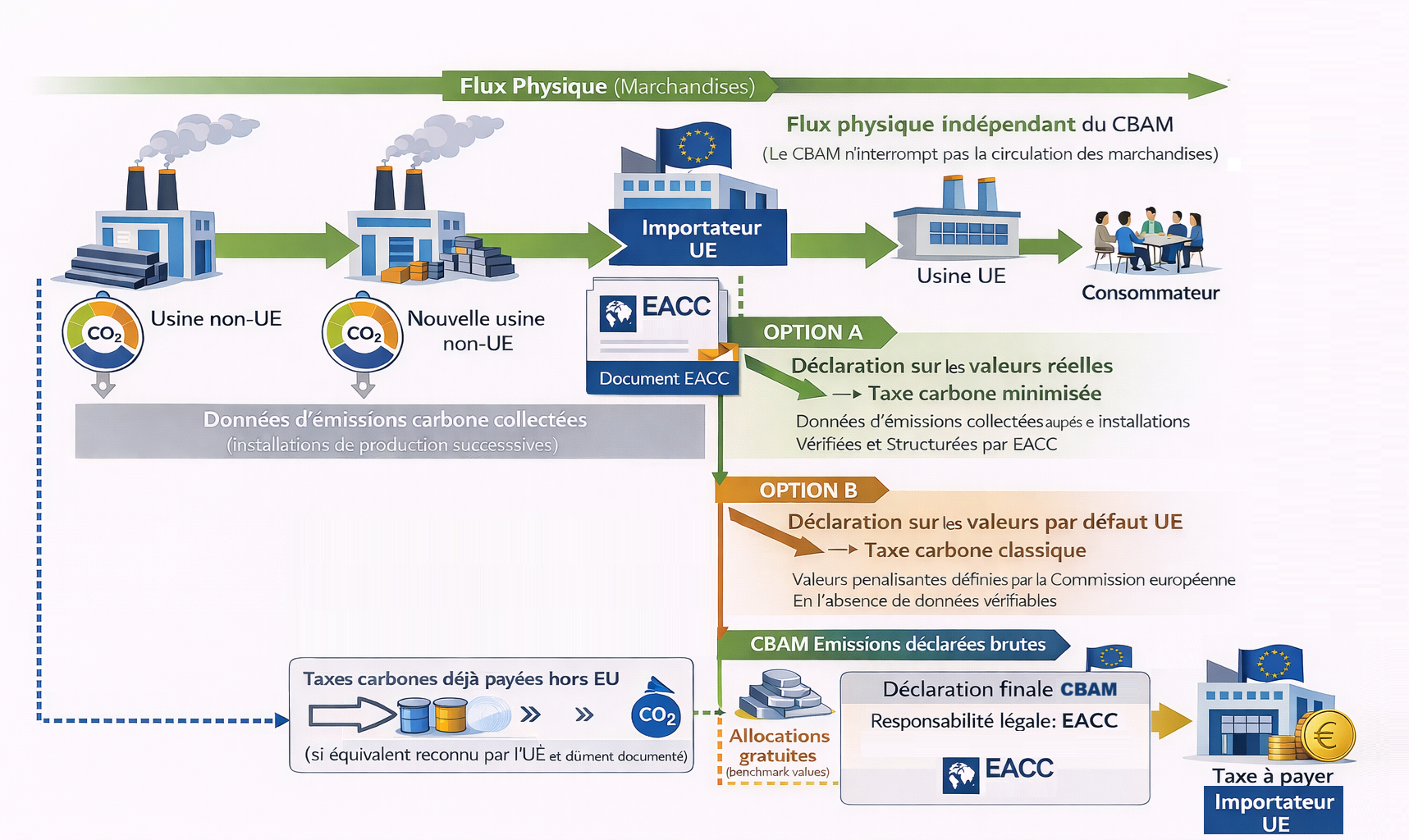

Votre rôle est donc:

collecter des données carbone auprès de vos fournisseurs.

appliquer des méthodes de calcul normalisées et choisir votre méthode de calcul (option A ou B).

Ajouter les variables d'allocations gratuites et déduire les taxes carbones déjà payées hors EU.

Puis déposer un dossier pour être en mesure de justifier chaque valeur déclarée.

Les difficultés auxquelles vous êtes confrontés sont alors:

Fournisseurs peu préparés ou non coopératifs.

Données carbone incomplètes ou hétérogènes.

Méthodes de calcul complexes et normées.

Manque de temps et de ressources internes.

Risque de sanctions et de surcoûts futurs.

Les équipes internes sont souvent confrontées à la complexité des méthodes de calcul CBAM et au manque de ressources spécialisées.

EACC est donc là pour les deux options, ainsi que pour le conseil ponctuel de vos équipes.

Nous prenons en charge la dimension technique et réglementaire du MACF CBAM.

Vue schématique des conséquences financière d'un mauvais calcul

À retenir

La responsabilité CBAM est juridique et financière.

Elle repose exclusivement sur l’importateur européen.

Les valeurs par défaut entraînent souvent un surcoût MACF élevé.

« La conformité CBAM n’est pas une formalité administrative, mais une chaîne de responsabilités techniques et documentaires. »

Dans la pratique, ces difficultés conduisent de nombreux importateurs à surdéclarer leurs émissions, augmentant artificiellement leur coût CBAM

Les avantages EACC

EACC intervient comme tiers technique et méthodologique afin de sécuriser la déclaration CBAM de l’importateur face aux autorités européennes.

Nos clients nous ont choisis pour:

1. Une maîtrise réelle du calcul CBAM, pas seulement de la déclaration

La majorité des acteurs se concentrent sur le remplissage des formulaires CBAM.

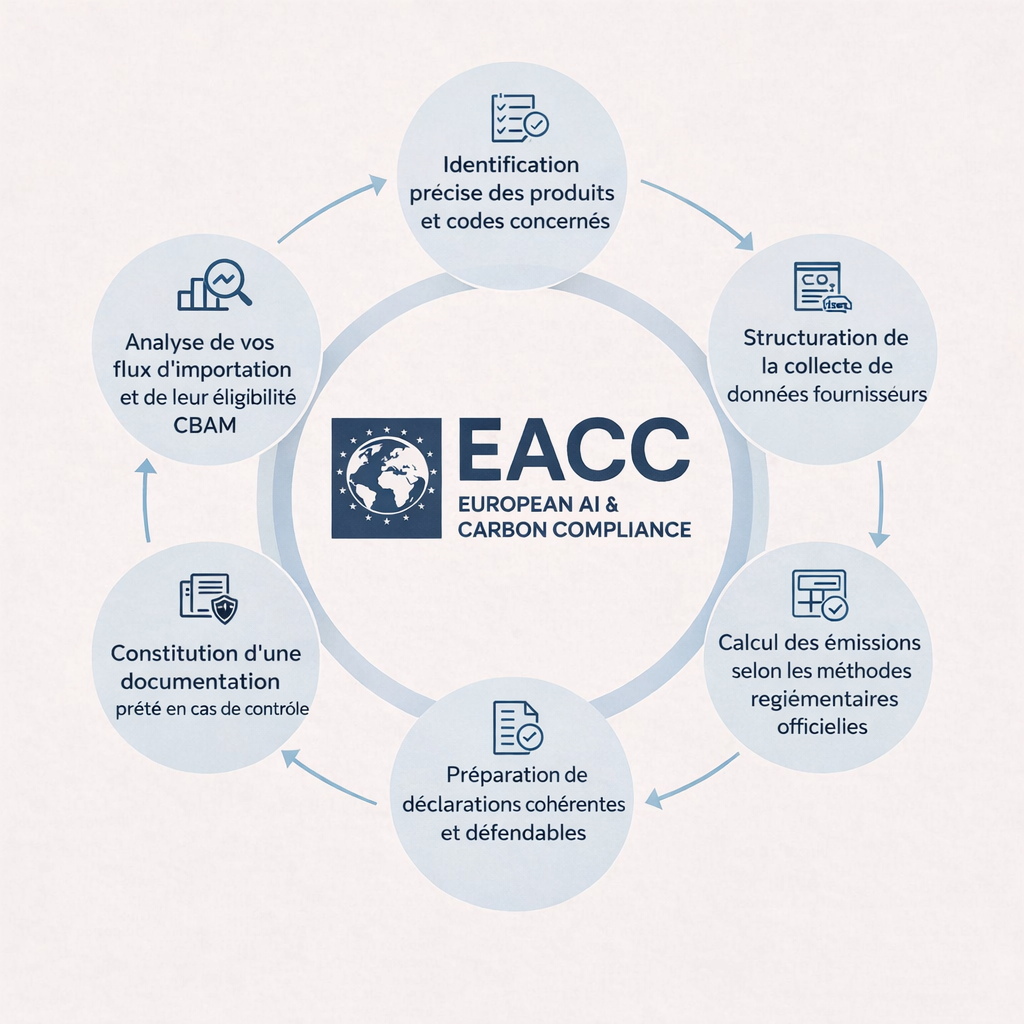

EACC se distingue par une maîtrise complète de la chaîne de calcul des émissions, fondée sur :

l’analyse des procédés industriels réels

l’exploitation et le stockage des données d’activité fournisseurs auprès de notre BUREAU D'ANALYSE/DATA CENTER EACC ASIA

l’application rigoureuse des méthodes réglementaires officielles, intégré et en évolution dans notre SOFTWARE INTERNE de calcul.

Résultat : des émissions calculées au plus juste, et non surévaluées par défaut.

2. Réduction directe du coût CBAM futur

Chez beaucoup de concurrents, la conformité est obtenue au prix d’un surcoût évitable.

Grâce à une approche fondée sur les données réelles plutôt que sur les valeurs par défaut, EACC permet :

de limiter la surdéclaration d’émissions

de réduire le nombre de certificats CBAM à acquérir

de protéger durablement vos marges

3. Une conformité réellement défendable en cas de contrôle

EACC ne livre pas seulement une déclaration, mais une documentation complète et structurée, permettant :

d’expliquer chaque hypothèse de calcul

de retracer l’origine des données

de répondre à une demande de justification de l’autorité compétente; EACC reste présente en cas de contrôle, même après la déclaration.

4. Capacité à travailler avec des fournisseurs hors UE

L’un des points faibles majeurs du CBAM est la relation avec les fournisseurs étrangers. Chez EACC, notre force est démontrée ici.

EACC dispose d’une organisation internationale multilingue lui permettant :

d’interagir efficacement avec des fournisseurs hors Union européenne

de structurer la collecte de données dans des environnements peu préparés

de transformer des données brutes en données exploitables CBAM

5. Une approche structurée et reproductible dans le temps

EACC met en place une architecture CBAM durable par une veille réglementaire permanente, permettant :

des déclarations cohérentes suivant les mises à jour

l’intégration progressive de nouveaux fournisseurs chez EACC ASIA

l’anticipation des évolutions réglementaires (Calculs, Valeurs benchmark, Nouveau code NC concernés)

6. Indépendance et absence de conflit d’intérêts

EACC n’est ni un courtier carbone, ni un vendeur de certificats, ni un acteur industriel.

Cela garantit :

une objectivité totale dans les calculs

aucune incitation à surévaluer ou sous-évaluer artificiellement

une approche strictement réglementaire et défendable

notre discrétion

7. Un interlocuteur responsable et identifiable

Chez EACC, la responsabilité est claire :

un cabinet identifié

des méthodes documentées produites par une équipe motivée et formée

une responsabilité assumée sur la cohérence du travail livré

Vous ne déléguez pas votre CBAM à une plateforme anonyme ou à un prestataire interchangeable.

Questions clés

Quelles sont les obligations des entreprises ?

Les entreprises doivent déclarer trimestriellement les émissions carbone associées aux produits importés et, à terme, acheter des certificats CBAM correspondant à ces émissions.

Quand le CBAM devient-il contraignant financièrement ?

La phase transitoire a débuté en 2023 avec une obligation déclarative. Le paiement effectif des certificats CBAM commencera à partir de 2027.

Quels sont les risques en cas de non-conformité ?

Une déclaration inexacte ou incomplète peut entraîner des pénalités financières importantes, des redressements rétroactifs et une responsabilité juridique accrue de l’importateur européen.

Pourquoi les valeurs par défaut sont-elles pénalisantes ?

Les valeurs par défaut prévues par la Commission européenne sont volontairement élevées. Elles entraînent souvent une surévaluation des émissions et donc un surcoût CBAM significatif.

Comment EACC accompagne-t-il les entreprises ?

EACC collecte et structure les données réelles des fournisseurs, calcule les émissions selon une méthodologie conforme au règlement CBAM et sécurise la déclaration finale de l’importateur.

Quel est l’avantage d’une approche CBAM rigoureuse ?

Une approche rigoureuse permet de réduire légalement le coût CBAM, de sécuriser la conformité réglementaire et de transformer une contrainte réglementaire en avantage économique.

Les questions ci-dessous reflètent les préoccupations les plus fréquentes des importateurs confrontés au CBAM.

« Une déclaration CBAM sécurisée repose moins sur des hypothèses que sur des données vérifiables et une méthodologie défendable. Grâce à EACC, votre déclaration CBAM est claire et maîtrisée.»

Kenneth DANO

Expert EACC

★★★★★

EACC - European AI & Carbon Compliance

Pour toute demande relatives,à la conformité réglementaire et aux audits AI act ou CBAM/ MACF, contactez notre cabinet.

© 2025 EACC - European AI & Carbon Compliance. Tous droits réservés.

EACC est une société du Groupe Baumgartner investissement, Groupe indépendant français fort de plus de 20 ans d'experience entrepreneuriale disposant d'un capital social de 100 000 €.

Anthony BAUMGARTNER

Gérant - Expert en conformité AI / CBAM

12 rue Vivienne 75002 PARIS

contact par email: info@eaccgroup.com

contact par téléphone: +33 1 72 68 22 04

Mentions Légales

Responsabilité civile professionnelle : EACC exerce ses activités de conseil et d’audit dans un cadre assuré, avec une RC Pro souscrite auprès de Hiscox, couvrant les missions de conformité réglementaire (CBAM / AI Act).